再次冲击北交所的巍特环境:缺钱!甲方是央国企与地点政府平台,不给钱,没辙!3.57亿左券回款难险些无解!

登录新浪财经APP 搜索【信披】查抄更多考评品级

开端:鹰眼财报

成本商场的大门并非松驰收支,深圳市巍特环境科技股份有限公司(以下简称“巍特环境”)的IPO之旅却显得极度“执着”。

2022年11月,巍特环境在北交所上市苦求遭否决,成为北交所历史上第二家被否决的企业。短短八个月后,这家公司果然再次递交上市苦求。

这种“那儿颠仆就在那儿躺一下再爬起来”的精神令东说念主“感动”,但财报者翻阅数据却发现,再次苦求上市的巍特环境,似乎照旧蓝本的配方,照旧熟习的滋味。

01 崎岖IPO路:一次被否,卷土重来

巍特环境的IPO之路可谓“海誓山盟”。2022年11月,北交所上市委员会明确否决了该公司的上市苦求,情理是其在立异性的信息透露上存在不准确与不完满的问题。

成为北交所“被否第二单”并不是什么光彩的事情。但巍特环境似乎对此并不介意,只是过了八个月,就再次提交了上市苦求。

这种急于上市的原因:缺钱!

02 财务过山车:事迹波动令东说念主目眩狼籍

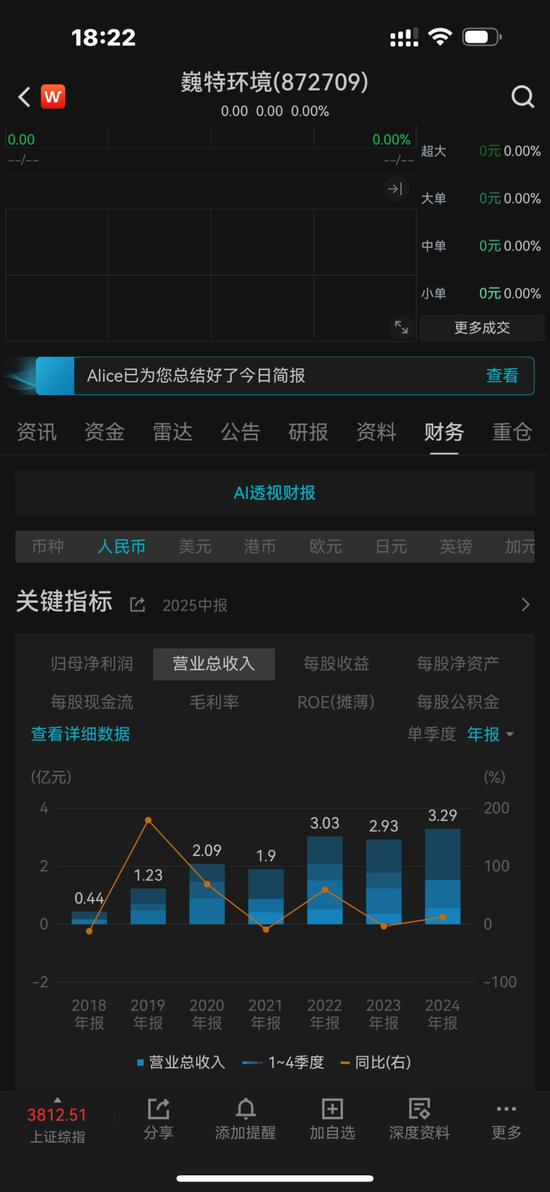

让咱们来望望巍特环境的财务推崇。2020年至2022年,该公司的贸易收入从2.09亿元波动至3.03亿元,而净利润则在6828.52万元至4630.51万元间转动不定。

这种过山车式的事迹推崇,足以让投资者头昏脑眩。2021年齿迹骤降后2022年又大幅回升,这种波动让东说念主不得不怀疑其盈利智商的褂讪性和可抓续性。

就连最近的2025年1-9月事迹预报也走漏出连接波动的趋势:瞻望净利润4,200万元至4,400万元,同比增长13.87%至19.29%。

03 现款流逆境:口袋里确切没钱?

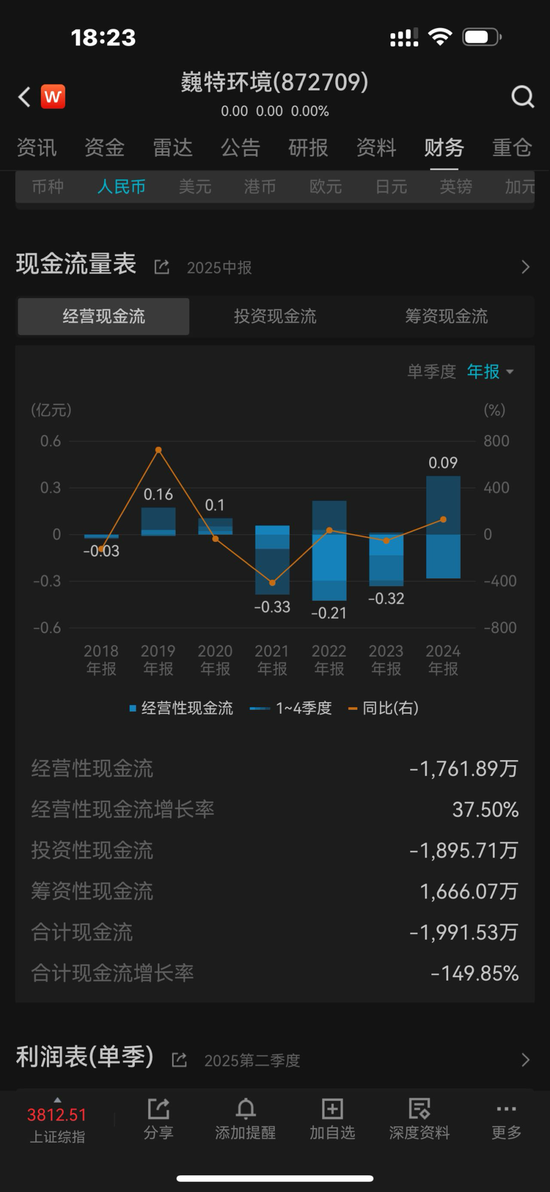

更令东说念主担忧的是巍特环境的现款流景况。数据走漏,公司的霸术行为现款流净额在论述期内抓续为负,2021年和2022年分裂为-3,277.40万元和-2,077.29万元。

这就奇怪了:公司账面上有意润,口袋里却莫得现款?这种“纸上鼎沸”的征象,不得不让东说念主怀疑其盈利质地。

现款流就像企业的血液,抓续失血的企业能走多远,念念必投资者心知肚明。

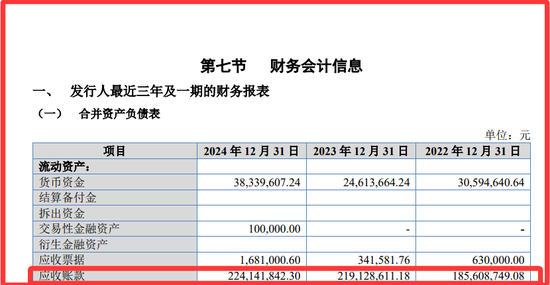

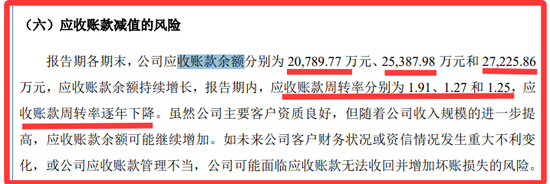

04 应收账款:雪球越滚越大

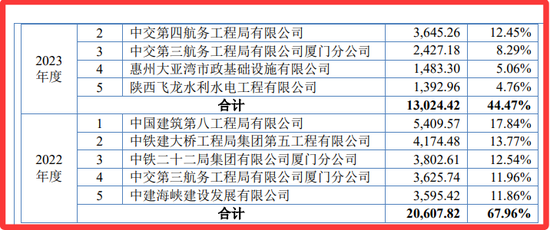

论述期内,公司应收账款余额抓续上涨,全年分裂为20789.77万元、25387.98万元和27225.86万元。

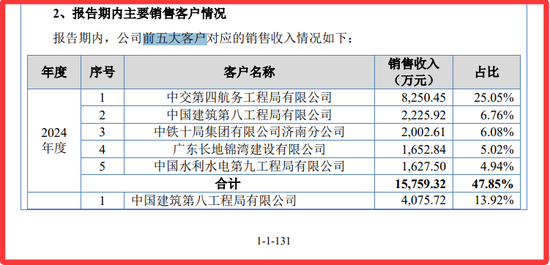

前五大客户孝顺近一半收入,却清一色是央企、地点政府平台,东说念主家拖起款来“合规又肃肃”,巍特只可陪笑容,不可有半点秉性,告状亦然和洽分期付款,而且以后的协作就没了!

与此同期,应收账款盘活率却逐年下落,标明回收速率赫然放缓,加多了企业的坏账风险。

这确认什么?要么是公司为了作念大限制而盲目放宽信用策略,要么是客户质地欠安导致回款可贵,要么即是客户太强势,财政垂危无力支付简略不支付,不管哪种情况,齐不是好音书。

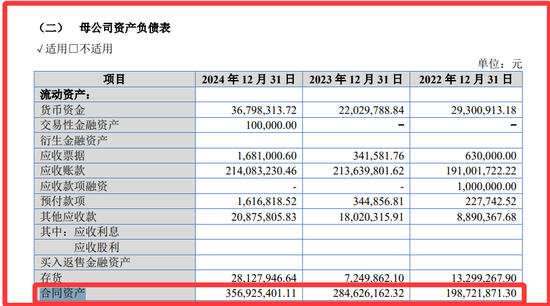

05 3.57亿左券钞票,减值雷随时可能爆

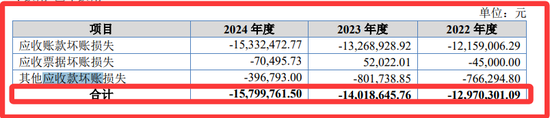

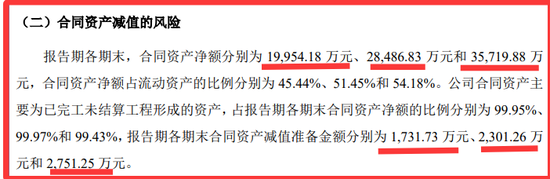

报内外藏着一颗更大的雷:左券钞票。2024年末高达3.57亿,占流动钞票54%,比应收账款还凶猛。简便说,即是活干完毕、发票开了,但甲方爸爸还没给验收,钱当然也别念念拿。一朝财政收紧、审批经过卡壳,这3.57亿随时可能计提减值。昔时三年,减值准备已从1731万彭胀到2751万,按7.7%傍边计提。与应收款余额坏账计提圭臬大体相配。

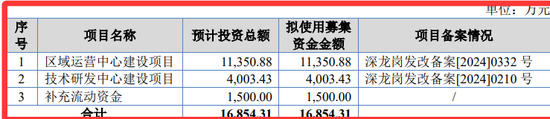

06 上市募资:1500万“补血”,1.135亿建运营中心,研发只给不到4%

此次IPO,巍特张嘴就要1.69亿,其中1500万“补充流动资金”——直白点:先还宿债、再撑新账。简直投向研发的只消4000万,占比不到四分之一。商场不禁要问:到底是工夫运转,照旧资金链快断了,赶快上市“续命”?

06 立异性不及

巍特环境初次IPO被否的主要原因之一是立异性信息透露不准确、不完满。这个问题是否获得了根柢惩处,咱们不知所以。

值得刺眼的是,2022年被否的26家IPO企业中,立异性不及、财务盘算不真、里面浪漫不良成为三大“拦路虎”。巍特环境至少占了前两项。

四肢一家科技企业,如若立异性齐成问题,那还谈什么中枢竞争力呢?

巍特环境将于2025年1-9月瞻望贸易收入23,000万元至24,000万元,同比增长7.43%至12.1%。数据看似增长,但背后照旧是那2个老浩劫问题----应收款的问题难惩处!左券钞票的问题难惩处!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:尉旖涵